开云体育官网 招商银行的十字街头

发布日期:2026-05-15 11:45 点击次数:144

文丨小李飞刀

近日,招商局集团告示,招商银行行长王良到龄退休,由招商金控总司理王小青接任。待完成纪律后,王小青将出任招行第五任行长。

换帅之后,功绩疲态的招行能否扭转乾坤?

【四年再换帅】

时隔四年,招行再次迎来新掌舵东谈主。与业各人长多来自传统银行体系里面晋升或调任不同,王小青管事糊口横跨多个金融子行业。

他虽有早期银行职责经验,但主要千里淀在资管边界,曾在东谈主保资产任职十五年。2020年干预招商局体系后,先后执掌招商基金、招商信诺等子公司,之后追念银行体系,担任深圳分行行长、总行副行长及招商金控总司理。

这位具有大资管配景的新行长执掌以零卖见长的招行,激发成本阛阓对招行规画政策调遣的料到。一种大都见识是,这大略意味着招行改日可能会作念大钞票惩办,同期为零卖业务助力。

这与2021年招行建议打造大钞票惩办业务形状相契合。但该政策能否灵验落地,仍存较大不细则性。

一方面,招行钞票惩办过往上风依赖渠谈销售,现时亟需种植投研能力。王小青的资管配景虽可能补强,但能否灵验融入银行体系尚待不雅察。此外,钞票惩办与零卖信贷协同存在客户风险偏好各异、里面侦探分割等实践闭塞,两者业务协同并遮盖易。

另一方面,零卖钞票惩办业务在监管降费底下临结构性冲击,而非周期性波动。夙昔五年,招行AUM已增至14万亿,但盈利振荡恶果下落,惩办费收入大幅下滑。

这并非短期波动,而是行业订价规定的根底转换。这一趋势若延续,钞票惩办业务盈利形状或需重新念念考,难以依赖夙昔的增长逻辑。

追念招行十年多的发展,招行惩办层的更替频频伴跟着政策重点的援手。

2013年,田惠宇接任马蔚华,主导向零卖业务全面转型,前期主动露馅并出清对公不良,后顺利转型为“零卖之王”——坏账不良率、拨备遮掩率等中枢目标握续改善,收入、利润保握高增,被阛阓视为银行业中少有的成长股。

2022年,田惠宇被查,王良临危解任,任内主要任务是稳住规画基本盘。但从终结看,王良在职职技艺保握了招行规画沉稳过渡,但功绩大幅放缓。

如今,王小青接任,面对招行高增长难合计继、零卖业务遇瓶颈、对公业务需找新增长点的实践逆境。阛阓期待他能找到增长新引擎,钞票惩办被托付厚望,但实践挑战重重。

【高增长别传灭亡】

回头看,2022年田惠宇被查成为招行规画的一个出动点,成本阛阓此前公认的优等生运行离优秀越来越远。

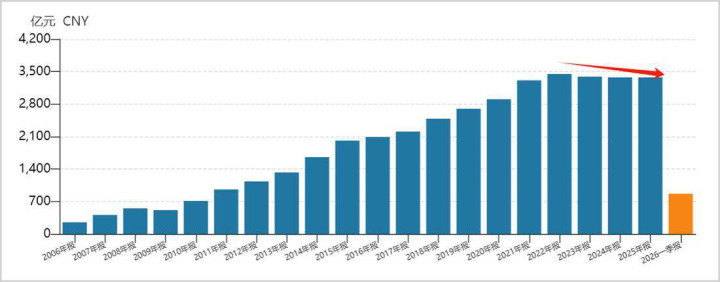

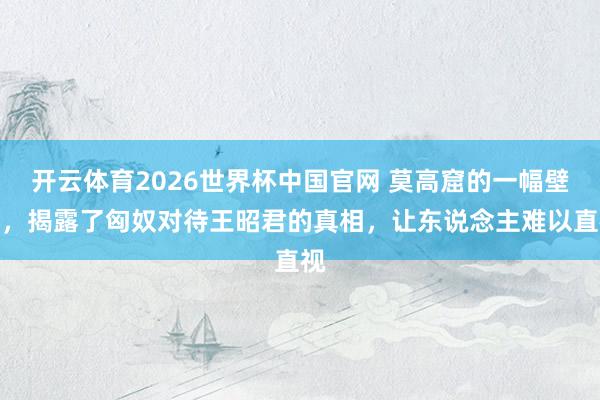

2013-2021年,招行营收从1326亿元增长至3312.5亿元,年复合增速超12%,归母净利润则从517亿元增长至1199亿元,年复合增速超11%。

这一功绩增速远超行业均值,股东PB估值在2021年5月一度超2倍,成为那时唯独一家市净率破2的上市行,而同期中证银行估值仅0.7倍。不错说,彼时招行险些是银行板块中唯独的“高成长”股份制大行。

而后,招行估值一皆下滑至如今的0.84倍,高估值溢价被绝对打掉。这是成本阛阓对招行盈利能力的重新订价——功绩从高成长,调遣为低增长乃至负增长。

这从近五年规画数据可见头绪。招行营收已屡次出现无情的年度负增长,归母净利润年复合增速不及3%。

▲招行积年营收,源流:Wind

后者之是以还能保握微增,主要靠大幅减少信用减值损作假现。换句话说,利润增长并非来自主营业务膨胀,而主淌若通过少计提坏账准备来守护账面数字。

事实上,招行规画质地也运行承压下行了。不良贷款拨备遮掩率从2021年最高的484%降至2026年一季度的388%。诚然这一完全值仍然较高,但下落斜率较陡值得警惕。

实现2026年一季度,招行不良贷款率为0.94%,比2021年全年零碎0.03个百分点。而此前几年,该目标从1.87%下探至0.91%,下落幅度与完全值均属银行杰出人物。

为什么2022年后,招行多项规画目标出现了恶化?

从行业看,这几年间央行屡次降准降息,十年期国债收益率一度从约3%下探至1.5%,导致银行业净息差握续承压。

夙昔,招行凭借低成本零卖活期入款与较高零卖贷款占比,净息差上风彰着。如今,开云体育官网行业净息差基数大幅下行,扫数银行都面对息差收窄压力,招行相对上风也被压缩。

从自己规画看,田惠宇被查后,招行规画策略有所援手,更明慧零卖与对公业务均衡,更多让利实体,不再一味提高零卖占比。

这种援手也有一定合感性,为了反映国度政策,守旧实体经济,但客不雅上拉低了全体资产收益率。

具体来看,对公贷款比率从2021年的38.6%升至2025年的44.3%,大幅种植制造业等行业放贷占比。而这些行业恰是此前招行在零卖转型进程中大幅压缩的对象,因对公不良率偏高,但却是监管饱读动投放的边界。

2026年一季度,招行对公贷款范围大幅增长12.8%,远远高于零卖贷款的0.67%,也意味着对公占比还有望接续飞腾。

同期,招行零卖贷款比率则有所下落。要知谈,零卖贷款包括信用卡、铺张类等贷款,利率大都大幅高于对公,导致不异的放贷范围,利润率频频更高。

如今占比下落,意味着“零卖之王”的规画策略正在发生变化。零卖与对公此消彼长,也一定进程上影响了招行的净息差与盈利水平。

【优等生变末流背后】

九游体育(NineGameSports)官网2022年以来,招行股价不涨反跌,与夙昔涨幅顶流银行形象大相径庭。反不雅以农行径代表的四大行,涨幅高达110%至200%,银行板块指数同期也大涨超四成。

对比看,招行成为近五年来市值前十中发扬最差、唯独逆跌的A股上市银行。为什么招行从股价优等生形成了末流?

事实上,招行除行业压力以及自己规画策略援手外,此前引合计傲的零卖业务也碰到了逆水。

个东谈主住房贷款是招行最优质的资产类别,一是净利差较大,且不良风险低,频频还能取得一个高粘性零卖客户。不外,该贷款占比已从最高时的超四分之一降至两成以下。

究其原因,一是央行出台政策,个东谈主住房贷款在营业银行中的比重不超20%,招行超标了,天然也需压降。二是这几年住户购房意愿下落,导致按揭贷款投放放缓。

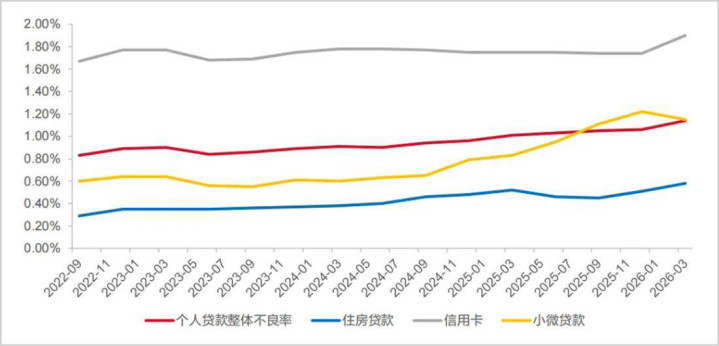

信用卡业务则因铺张复苏较缓,高收益信贷增长放缓,不良率却在本年一季度升至1.9%,为零卖贷款中不良最高的类别。信用卡资产质地下滑,也侵蚀了零卖业务利润孝敬。

▲个东谈主贷款不良率,源流:东海证券

在此大配景下,招行最近几年功绩增速与规画质地握续承压,此前因高成长享受的高估值溢价隐没,追念至渊博银行水平。股价不涨反跌也就不难领会了。

另一方面,四大行径代表的龙头银行在规画层面反而握续改善,肖似超低估值,于是迎来了长达几年的爆发。

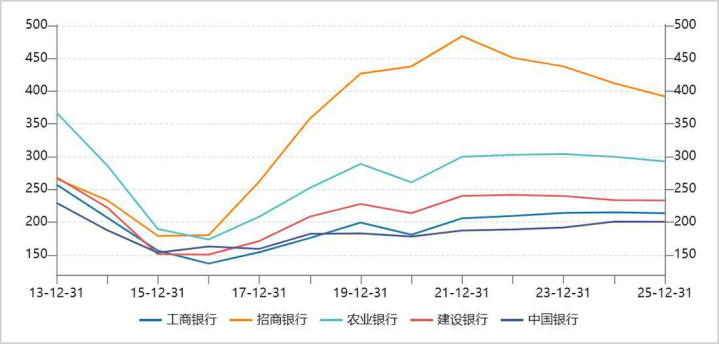

具体来看,最近五年,四大行不良贷款比率保握握续下落趋势,不良坏账拨备遮掩率也保握相对褂讪,工行以致还有飞腾。

▲不良贷款拨备遮掩率走势图,源流:Wind

而况,四大行在2022年头PB估值均在0.5倍傍边,股息率均在6%以上,而彼时招行估值高达1.5倍以上,股息率惟有3%傍边。

天然,从那时起几年内,跟随大市压力,阛阓作风发生了根人性转换,资金从追求成长调遣为追求红利,又在“中特估”叙事、“国度队”救市增握大行等多重身分加握下,四大行迎来了估值大追念。而招行则因成长逻辑被冲破、分成率不占上风,则被阛阓握续无情。

当今,招行正站在又一个要道十字街头上。恰逢王小青新帅行将上任,能否在托付厚望的钞票惩办上、零卖以及对公业务上取得解围与破局,已经一个未知数,但旧事波浪壮阔,前路漫漫亦灿灿。

免责声明

本文波及干系上市公司的实质,为作家依据上市公司字据其法界说务公开透露的信息(包括但不限于临时公告、按时阐明和官方互动平台等)作出的个东谈主分析与判断;文中的信息或意见不组成任何投资或其他营业建议,市值不雅察不合因选用本文而产生的任何动作承担任何职守。

——END——开云体育官网

开云体育2026世界杯中国官网 传闻中的昆仑山应该在甘肃酒泉

开云体育官网 无线芯片镶嵌单晶金刚石后破裂散热瓶颈

KaiYun Sports2026世界杯(中国)官方网站 透

KaiYun Sports2026世界杯(中国)官方网站 第

KaiYun Sports2026世界杯(中国)官方网站 7

开云体育官网 泰山为何成了君主必争之地