炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起原:郭磊宏不雅茶座

内容

第一,五年诡计首年表面增长易出现反弹?在陈述《陆续改善的价钱弹性》中,咱们指出:从畴前二十年的经济周期来看,表面增长弹性放大的周期包括2006-2007、2010-2011、2016-2017、2021,其中2010年属于内需强刺激的影响,2021年属于外需强彭胀的影响,另外两轮(2006、2016)更具内素性一些。

践诺上从另一个角度来看,2006和2016分别是“十一五”和 “十三五”首年。

五年诡计首年是否更易于出现表面增长的反弹?从内盼望制上如实存在几个逻辑:

一是在五年诡计收官年,五年增长想法一般已细目实现,政策会适度侧重于在产能、债务、金融风险等边界推动结构优化,这会为钞票欠债表的重启和微不雅动能的成立带来故意条目。

二是政策一般会针对上一个五年的需求短板,在新一个五年进行较集结的“补短板”。比如“十三五”针对城镇化、“十四五”针对卡脖子行业、“十五五”针抵浪费,这会带动增量的产业需求,改善供求关系和价钱。

三是对于新一个五年政策会要点发展哪些产业,场所政府和企业在五年诡计收官年会存在恭候和不雅望,新一个五年诡计细目翌日“风口”之后,投资的标的会相对更汜博,资金活跃度会有所上升。

四是对于新一个五年诡计的要点面容来说,一般亦然第一年较集结开动,第二第三年参加建设岑岭期,第四第五年缓缓收尾,是以开局年的固定钞票投资增速一般会有所上扬。

天然,上述过程本体上属于政策周期,在对宏不雅经济的影响上并非铁律,因为经济还会受到其他周期叠加影响,比如时刻周期(新时刻的阶段)、库兹涅茨周期(地产的阶段)、全球库存周期(外需的阶段)的位置,政策对于新旧动能的结构导向也会产生影响。

具体看“十五五”开局年的2026年,有几个逻辑如实故意于表面增长:一是“十四五”收官年的固定钞票投资同比相称低(前11个月同比负增长),中央经济职责会议一经细目推动投资止跌回稳,这是需求端弹性的要津点之一;二是进步浪费率的目表明确、空间显着,将故意于改善宏不雅“供需比”和浪费端价钱;三是全球巨额品履历了一轮价钱高涨,国内要点行业在“十四五”后段履历了一轮内生的产能消化,“反内卷”又在陆续升温,三踪迹合一的布景下,价钱从中上游向下流传递的特征初步酿成。

可能管制表面增长斜率的因素有二:一是本轮化债周期尚未完全收尾,[1]政策想法是2028年之前场所隐性债年均消化额降至不到原本1/6;二是房地产尚未实现止跌回稳,对住户部门钞票欠债表的影响依然存在。

笼统来看,咱们忖度2026年可能是一个表面增长的仁和成立阶段。蔼然投资成立、价钱回升两大踪迹带来的契机。

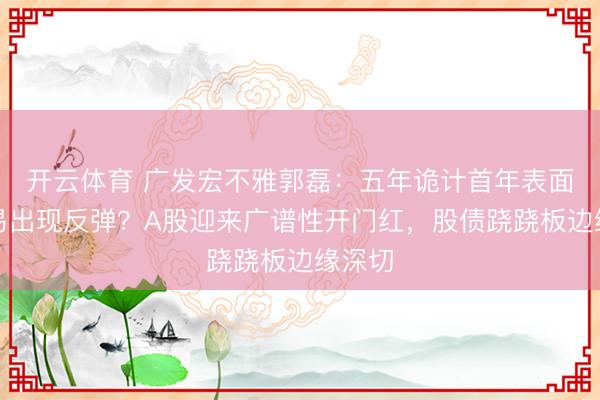

第二,全球股市、资源品、贵金属迎来广谱性“开门红”。地缘事件与工业叙事驱动什物质产,联动好意思股传统行业成立。好意思降息预期后延,好意思债利率高位震撼,好意思科技股估值承压。A股放量上攻,春躁抢跑,交易航天等成长主题活跃,价值蓝筹、港股、中概相对滞涨。

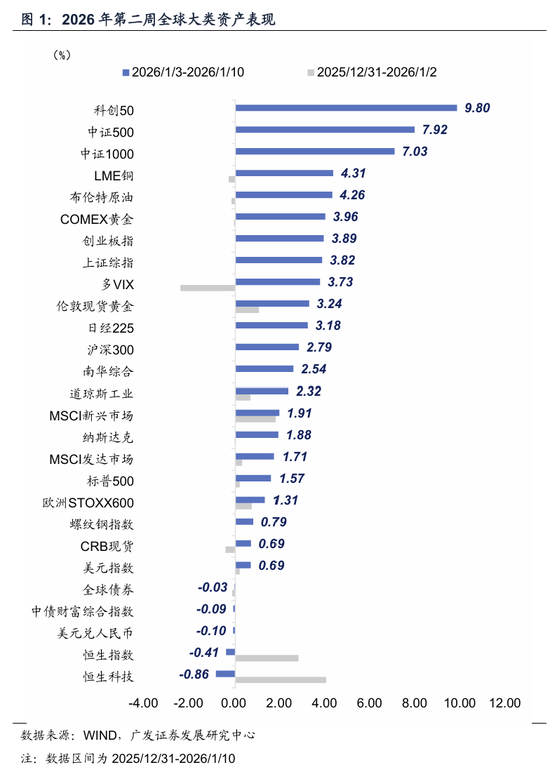

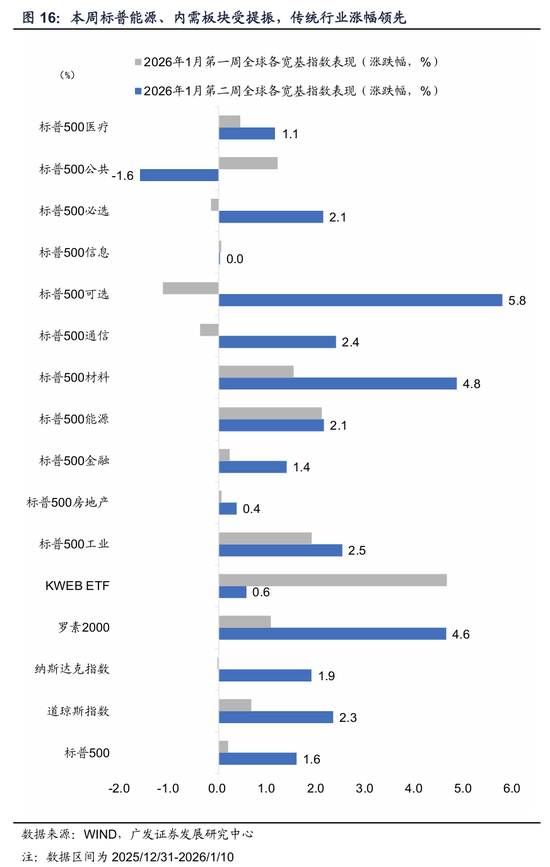

一是全球股市普涨,好意思股具备赔率上风的传统行业出现估值成立,宏不雅面尚可提供前置条目,科技巨头分化。欧日阛阓在“风偏踏实、无风险利率下行与事件驱动”中成立。咱们编制的大类钞票轮动指数上升,周均变动频次升至125次(上周为124次)。MSCI发达阛阓、新兴阛阓分别录得1.71%、1.91%。继上周回调后,好意思股三大指全线高涨,纳指、标普500、谈指分别录得1.88%、1.57%、2.32%。其中,能源、内需板块受提振,传统行业涨幅越过。而在好意思债利率高位震撼中,阛阓对高估值AI巨头趋于审慎,中枢源于好意思国服务阛阓酿成新平衡特征,经济尚可提拔股市风偏,叠加政策红利(特朗普提议2027年国防预算增至1.5万亿好意思元且称将通过全球关税遮掩成本、好意思国“再工业化”战术叙事空间)、地缘风险带动油价、要津矿产加征关税预期。

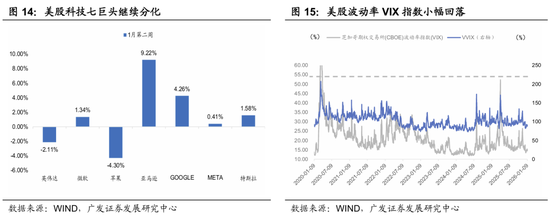

具体而言,阛阓总体情态筹谋,标普500恐贪指数权贵回升至104.5(上周为-1.64)。标普500波动率小幅昂首,仍处于历史低位,VIX收于14.49%隔壁;VVIX处88.19。行业中,可选(5.8%)、材料(4.8%)、工业(2.5%)领涨,仅大家着落。罗素2000指数 (小盘股)高涨4.6%。与之对应,大型科技股表面分化,TAMAMA科技指数高涨0.88%,亚马逊与谷歌领涨,费城半导体指数高涨3.68%;而英伟达、苹果股价着落。

日经225周涨3.18%,日元看守疲软态势提拔股价,受好意思股联动风偏成立,节拍先扬后抑与地缘风险干系。欧股安详高涨,宽基STOXX600周涨2.58%。德国DAX指数周涨2.94%,英国富时100收涨1.74%。欧债利率踏实估值下限,主要国度德法意受益于欧盟9日初步批准签署南边共同阛阓利好信息。

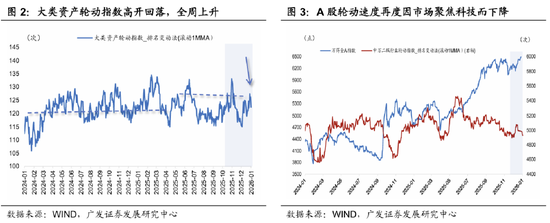

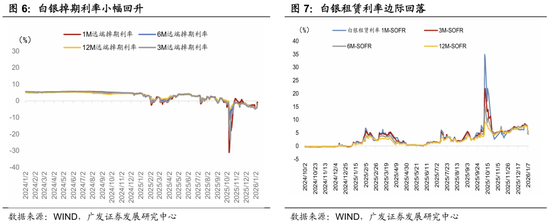

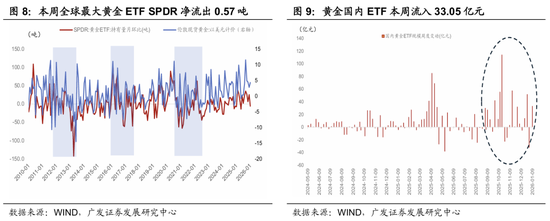

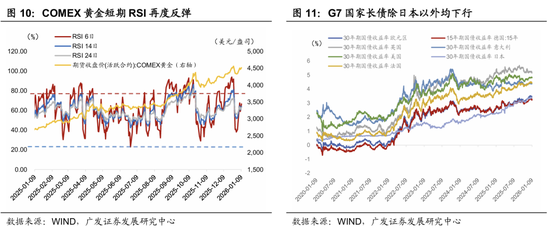

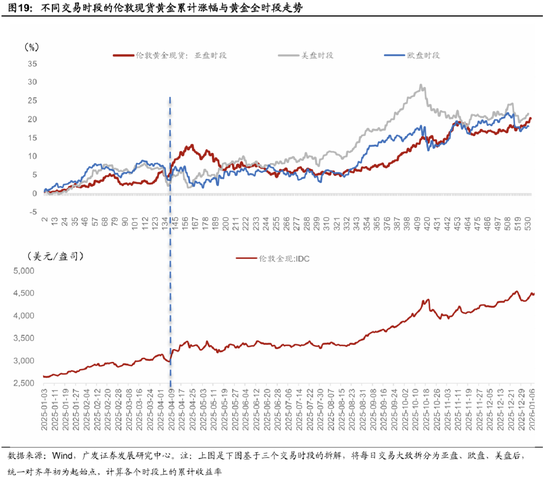

二是商品呈“事件、供求、叙事”的交汇订价。地缘风险升温提振金油、掀开小金属叙事念念象空间,商品指数再平衡与来回所风控戒指下白银波动加重。铜价冲高回落。地缘风险提拔布油、好意思柚双双回升(好意思拘捕委内瑞拉总统与特朗普对格陵兰岛表态),布伦特原油期货(活跃合约)更显弹性,周涨4.26 %。贵金属方面,伦敦金现涨3.24%,在地缘冲突下引颈反弹,最终收于4493.85好意思元/盎司隔壁;伦敦银现收涨5.29%;两者2025年以来YTD分别为170.3%(白银)、72.1%(黄金)。比价视角下,金银比升至57.5,为转化三年的-4.12倍表率差,黄金与白银的浮浅比价中仍裸露黄金更为“合算”。时刻视角下,COMEX黄金短期RSI再度反弹。黄金隐波踏果然23.43%。资金视角下,国内黄金ETF净入33.05亿元(上周为净流出32.05亿元)。跨阛阓方面,沪金收于1003.5元/克,周涨2.93%。最新沪金溢价倒算黄金购买力平价降至6.9455,低于USDCNH的6.9760水平,隐含一定汇率回升预期。

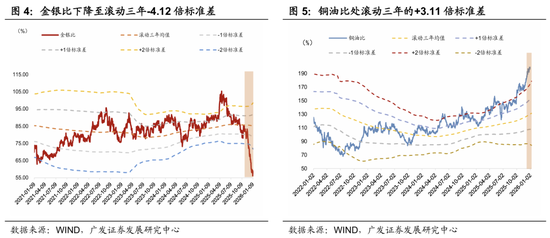

本周铜价冲高回落,时间多空博弈加重,伦铜LME3个月期货录得4.3%,均价12977.75好意思元/吨;沪铜、纽约期铜活跃合约涨幅3.3%、3.5%。其余国内订价商品同步回升,BPI指数上扬1.78%,螺纹钢期货、南华工业品指数、南华笼统指数分别录得0.6%、2.4%、2.5%。其中小金属在地缘风险升温中,叙事念念象空间掀开,以钨为代表的小金属以及镝铁合金等稀土新材料涨幅靠前。

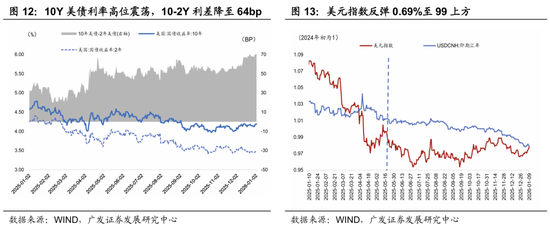

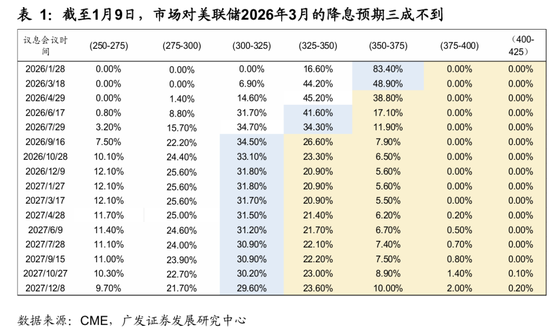

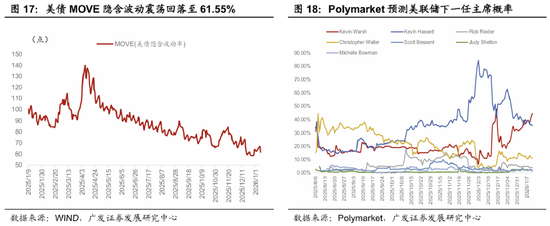

三是在服务阛阓的新平衡特征下,阛阓预期好意思联储降息时点延后,好意思债利率高位震撼,好意思元陆续反弹,东谈主民币趋稳,参加双向波动区间。欧债利率显着下行,日元疲软。彭博全球债券指数(LEGATRUU Index)基本握平,周跌0.03%。10年期利率下行1BP至4.18%,2年期上行7BP至3.54%,10Y-2Y期限利差本周缩小至64BP。非农数据缓解劳能源阛阓恶化的担忧,压缩阛阓的降息预期。据CME,1月10日阛阓预期好意思联储3月仍看守利率不变的概率为71.8%,较1月3日预测提高10.2%;降息25个基点的概率为27.0%,较1月3日预测裁汰27.2%。日本超始终国债利率高位回落,30年期下行2.6BP,10年、20年期分别上行1.8BP、8.5BP。其余G7国度长债利率均下行,英、意、法30年期超长债利率分别下行11.8BP、10.4BP、6.5BP。好意思元陆续反弹0.69%至99.14,降息预期与好意思元避险需求同步推动反弹。好意思元兑欧元上行0.73%。日元看守疲软,本周一度残害158点位,好意思元兑日元上行0.69%。当今作念空日元头寸仍相对作念多头寸更少,给套绝来回提供一定“安全空间”,日元投契净头寸近三周整个约2.41万张。但套息性价比因好意思日利差收窄至254BP而再度回落,而况全球套绝来回行径指数已积极收尾日元疲软上风,残害前高,升至256.63。在履历一段时候增值后,东谈主民币趋于踏实,看守在6.98隔壁双向波动。USDCNH周涨0.09%至6.9760,而USDCNY周跌0.10%至6.9821。

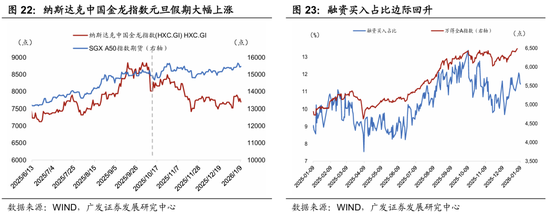

四是A股迎来广谱性“开门红”。成长股在交易航天、AI硬科技等主题再度领涨,同期波动加大。价值蓝筹、港股、中概相对滞涨,股债跷跷板边缘深切。国内权利开启春季攻势,万得全A高涨5.1%,10年期国债利率上行3.09BP至1.8782%。两市成交额有所上升,放量至日均2.9万亿元,周环比34.00%。融资买入占比边缘回升,收于10.93%。其余阛阓中国钞票相对滞涨,恒科、恒指小幅回落,分别收跌0.86%、0.41%;国外中概股纳斯达克金龙指数周跌2.09%。

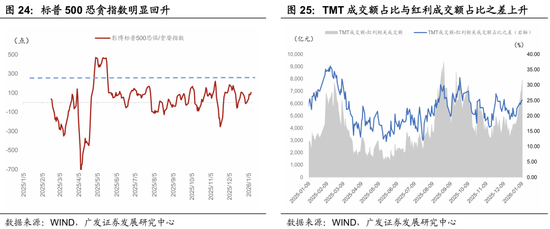

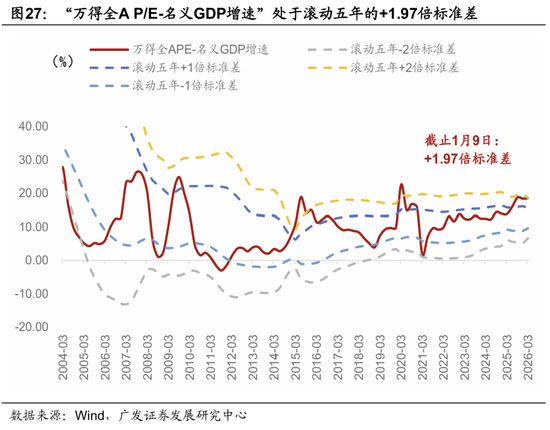

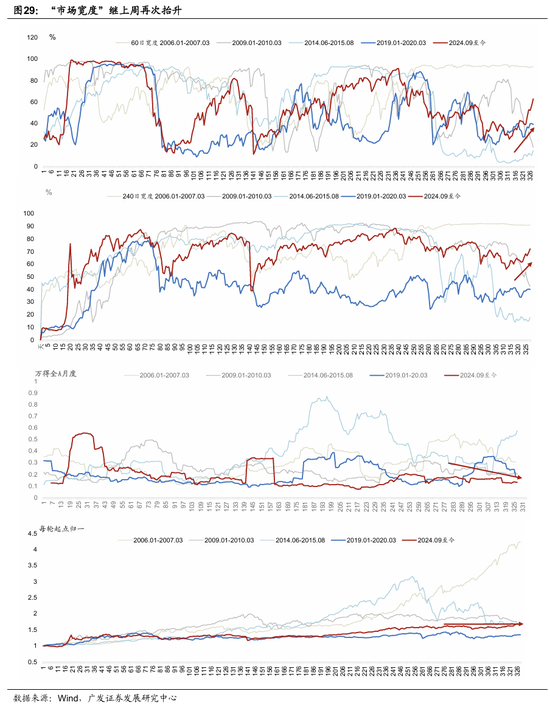

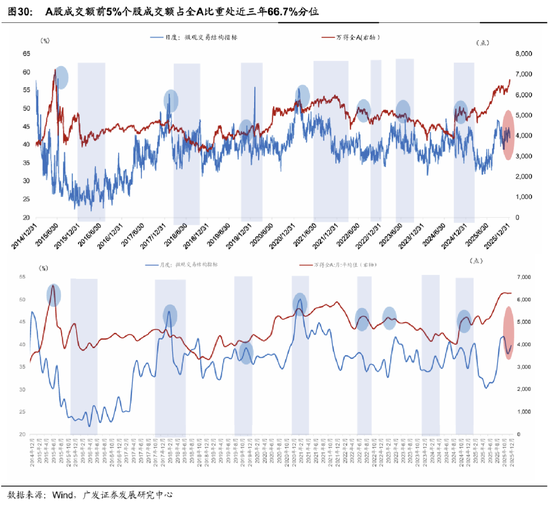

不雅察阛阓的广谱性。在“价”上,开云sports“阛阓宽度”大幅上升,万得全A指数因素股中各因素股超越股票本人240日均线的占比升至72.08%傍边(上周为61.92%);超60日、20日均线占比升至82%、63%(上周为51%、39%)。在“量”上,阛阓集结度有所回落,A股成交额前5%的个股成交额占一齐A股比重降至41.94%(上周为44.85%),降至到66.7%历史分位(上周为85.5%分位)。但由于阛阓高涨依赖于风偏情态强盛,股市走强的同期,波动率显着回升,股债波动差仍看守高位。万得全A转化1月的践诺波动率(HV)升至13.3%(上周为11.7%)。股债年化波动率比值自上周的12.9倍抬升至13.1倍。全A估值偏离度上移,为止1月9日,万得全A市盈率收于23.22倍; “万得全A P/E-表面GDP增速”处于转化五年的+1.97倍表率差(前两周踏果然+1.67倍、+1.68倍)。若表面增速翌日升至5.0%,现时全A估值对应偏离度回想至+1.76倍表率差。历史+2倍表率差为估值管制的极致位。

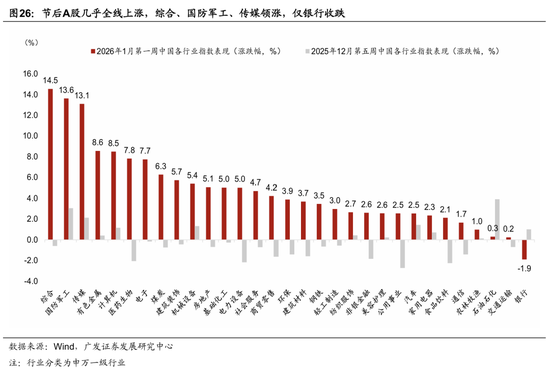

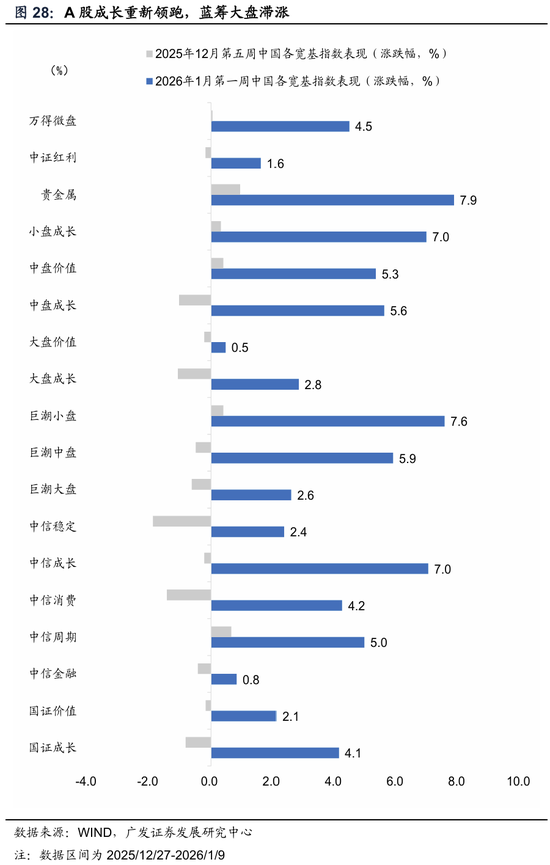

格调陆续分化,成长从头领跑,蓝筹大盘滞涨,有色板块受益于小金属加价,红利金融现相对缺点。而恰是由于领涨干线从头回想于科技成长,咱们编制的申万二级行业轮动速率指数再度边缘回落,周均变动频次下降至4603次(上周为4897次)。哑铃两头的科技与红利差距进一步拉大,但仍距顶点位有部分空间。TMT与红利的成交占比之差升至0.79倍表率差(上周为-0.34倍)。科创50与创业板指分别收涨9.8%与3.9%。中证红利收涨1.60%。上证50收涨3.4%,国证价值、成长,分别收涨2.1%、4.1%。中信格调中成长、周期、浪费、金融分别周录得7.0%、5.0%、4.2%、0.8%。全A行业仅银行收跌。笼统、国防军工、传媒领涨,分别录得14.5%、13.6%、13.1%;仅银行收跌,录得-1.9%。

第三,国外方面,一是好意思国12月新增非农小幅不足预期,但失业率超预期回落,好意思联储1月暂停降息概率进一步进步;二是好意思国最高法院周五暂未就IEEPA下的总统关税权作出裁决,下一个潜在裁决窗口期推迟至1月12日,阛阓主流不雅点仍预期干系关税大约率将被判定无效;三是特朗普再次恐吓过问伊朗,称准备提供“匡助”。

一是好意思国12月新增非农小幅不足预期,但失业率超预期回落,权贵提高好意思联储1月议息会议暂停降息概率。笔据好意思国劳工部1月9日公布数据,12月新增非农5万东谈主,低于预期的7万东谈主,前值5.6万东谈主,但仍高于达拉斯联储估算的3万东谈主/月服务平衡水平(即每个月使劳能源阛阓保握平衡的新增岗亭数目)。其中,失业旅馆业(+4.7万东谈主)、医疗保健和社会救助(+3.9万东谈主)和场所政府(+1.8万东谈主)为主要孝顺,零卖业(-2.5万东谈主)、建筑业(-1.1万东谈主)和专科交易服务业(-0.9万东谈主)为主要拖累。

但失业率数据走低。12月好意思国失业率(U3)从4.54%回落至4.38%。其中服务东谈主口上升23.2万东谈主,失业东谈主口下降27.8万东谈主。管事参与率(LFP)小幅回落0.1pct至62.4%。

此外,薪资增速保握粘性。12月时薪同比和环比分别为+3.8%和0.3%,均高于前值的3.6%和0.2%。坐褥及非管理类职工薪资环比增长0.09%,同比增速为3.55%,低于合座水平,反应管理层与下层职工薪资增速的分化。工时方面,11月平均周职责时长小幅下降至34.2小时。

浮浅来看,好意思国服务阛阓仍处于劳能源供给和劳能源需求增长均放缓的新平衡状态。劳能源供给端受外侨政策收紧和东谈主口结构因素影响趋于放缓,而劳能源需求则因利率传导效应和企业严慎情态而同步降温,两者在较低增速水平上达成动态平衡,使得失业率保握相对踏实而非单进取升,薪资也相对韧性。值得小心的是,四季度工时年化增速仅0.5%,权贵低于产出增速,可能反应坐褥遵循成立。这意味着劳能源阛阓不错在不激发大限度失业的情况下实现再平衡,即“低招聘+低裁人”(Low Hiring, Low Firing),同期通过坐褥率进步适度给与薪资压力,这进一步支握好意思联储对于经济软着陆的基准情景。

二是好意思国最高法院周五暂未就《国际蹙迫经济权力法》(IEEPA)下的总统关税权作出裁决,下一个潜在裁决窗口期推迟至1月12日。基于表面辩白中普遍大法官的质疑立场,阛阓主流不雅点仍预期干系关税大约率将被判定无效。

11月5日的表面辩白中,六位大法官对政府扩大诠释注解IEEPA法案推崇出怀疑立场。阛阓共鸣倾向于觉得特朗普依据该法案设立的关税(尤其是占主导地位的平等关税)将被推翻。笔据耶鲁大学预算实验室(Yale‘s Budget Lab)测算,若裁决不利于特朗普政府,好意思国合座有用关税税率预测将从当今的16.8%大幅回落至9.3%。

天然,特朗普政府仍有政策对冲技能,但替代决策均存在显着短板,难以完全填补IEEPA留住的缺口。第122条(Sec. 122)天然实施速率不错很快,但靠近15%税率上限和150天期限的双重管制,无法动作始终杠杆;第301条(Sec. 301)天然天真,但前置看望要领冗长,无法支握快速落地。因此,开云关税政策可能出现一个短期的真空期。此外,若裁决不利于特朗普政府,表面上将触发的历史关税退还义务(大要1330亿好意思元),这对财政赤字组成压力,且对入口商组成利好,但讨论到索赔历程极高的时候成本和法律复杂度,这部分流动性的开释可能极其平稳。

[2]新华社华盛顿1月10日电,好意思国总统特朗普10日在搪塞媒体上发文,再次恐吓过问伊朗现形式面,称好意思国随时准备提供“匡助”。

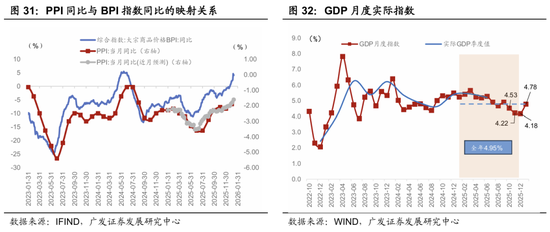

第四,高频模子裸露“反内卷”布景下,价钱弹性陆续改善,冲销部分CPI高基数压力。坐褥因春节错位效应而同比读数改善,总体经济价量同步好转。预测1月践诺、表面GDP为4.78%、4.21%(2025年12月为4.18%、3.93%)。

1月前二周坐褥在春节错位中同比上行,对好意思出口亦同比口径回升,预测工增将较12月回升至5.15%。工业坐褥方面,汽车全钢胎开工、半钢胎开工同比回落;高炉开工、地真金不怕火开工、PTA开工、焦化开工同比回暖,沥青开工率同比先升后降。出口价量皆升,一则朔方国际集装箱运价指数(TCI)(天津-好意思国西岸基本港)同比陆续看守9.3%增速(上周环比为10.7%);中国出口集装箱运价指数好意思西好意思东航路分别同比回升8.6%、8.1%。二则中国口岸集装箱费解量同比回升7.6%。社零方面,1月暂缺汽车销量数据,12月1-31日,寰球乘用车厂商批发275.9万辆,同比昨年12月同期下降10%,较上周线路的同比降幅收窄。30城新址销售同比降幅从头扩大。出行干系比如十大城市客运量同比回升、百城拥挤景况保握踏实。但雷同讨论到本年春节效应错位,同比小幅升至2.07%,服务业坐褥指数为4.95%。

1月第二周猪价企稳、油价反弹,准中枢CPI的环比季节性参考春节雷同处于2月中旬的2010、2013、2015、2018、2021年均值,即改善至0.13%。但1月由于春节错位,存在CPI基数走高压力,预测1月CPI环比为0.1%,同比为0.18%。工业品价钱涨多跌少,模子中有色关联品种畅通第六周强盛、铜铝越过、螺纹钢化工微涨、能源煤由跌转涨;但水泥陆续回落。1月PPI基数走低,预测1月PPI环比0.07%,同比-1.63%;其中第二周同比为-1.60%。BPI指数本周环比回升1.78%,基于BPI的回想模子领导1月PPI同比为-1.61%。平减指数因CPI春节错位基数压力而有所回踩,预测1月同比或将降至-0.57%(2025年10-12月分别为-0.74%、-0.41%、-0.25%)。

第五,狭义流动性安详宽松,12月央行结构性器具投放限度放量,净买入国债限度仍偏低;2026年央行职责会议指出“指点金融总量合理增长、信贷投放平衡”,咱们流露:(1)央行更重信贷握续性,短期信贷不急于前置;(2)实现平衡投放的潜在政策器具包括窗口带领、平衡信贷供给、调控狭义流动性等;(3)践诺信贷还需讨论践诺的融资需求,2024年曾经提议平衡信贷要求,但2024Q1信贷占全年信贷比例仍革命高;(4)社融有更大弹性,若信贷供给存在管制,信贷需求可能会外溢至社融中的企业债、未贴现银行承兑汇票等面容。

本周狭义流动性依期宽松。DR001陆续在1.2%-1.3%区间窄幅波动,DR007在跨年后延显着下降,从昨年末的2%隔壁降至1.5%隔壁,与往年同期季节性推崇止境。此外,本周央行发布了2025年12月各项器具流动性投放情况表,其中PSL小幅减少56亿元;结构性器具净投放1594亿元,临频年末交易银行加速了结构性器具贷款的投放与“报销”;公开阛阓国债买卖净投放500亿元,虽较10-11月有所回升,但全都限度仍不算高。

本周央行召开2026年职责会议,大部分表述延续了政事局会议与中央经济职责会议的精神要求,主要增量信息在于对信贷提议了“指点金融总量合理增长、信贷投放平衡”的新要求,对此咱们有以下几点流露。

(1)它可能隐含着货币节拍不急于前置的信号。若政策有较强的稳增长诉求,比如2024年三四季度,央行对信贷要求一般是加大投放,即强调短期信贷的彭胀,平衡投放更强调信贷投放的平衡性与握续性,不急于短期放量。

(2)实现平衡投放的潜在器具有三种。一是窗口带领;二是平衡信贷供给;三是调控狭义流动性,比如在银行信贷投放过快时适度拘谨狭义流动性管制其放贷行径。

(3)平衡投放要求不代表一季度信贷投放比例会下降,还需讨论融资需求节拍等。2024年龄首央行曾经提议平衡投放的要求,但由于二季度政策防空转挤水分、后续需求回踩等原因,2024年信贷投放仍呈现权贵前置的特征,2024年一季度信贷投放比例仍革命高。

(4)平衡信贷投放对社融总量的影响有限。在平衡信贷投放要求下,若一季度信贷供给偏紧对信贷投放酿成了强管制,表面上信贷需求会外溢至其他融资器具比如企业债券、未贴现银行承兑汇票等,社融总量受影响有限。

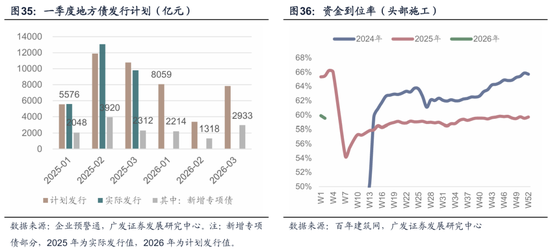

第六,本周资金到位率有所下降,一是新面容陆续中标,占用原有的一部分资金;另一方面是存量面容周期内回款情况下滑。从基建水泥数据来看,总量提拔仍存,区域冷热不均。政府债方面,开年推崇较好,刊行节拍仍保握前倾态势。

据百年建筑调研,为止1月6日,样本建筑工地资金到位率为59.53%,周环比下降0.37个百分点。其中,非房建面容资金到位率为60.59%,周环比下降0.41个百分点;房建面容资金到位率为54.41%,周环比下降0.21个百分点。

本期资金到位率收尾2周加多,转为下降。一方面是新面容陆续中标,占用原有的一部分资金;另一方面是存量面容周期内回款情况下滑。

百年建筑暗示,本周基建水泥直供量的同环比双降,表明基建对水泥的拉动作用在岁末岁首出现阶段性马虎。这种马虎主要源于面容周期性节拍。以具有一定代表性的湖南为例,部分要点面容已在年前班师收尾,新的职责量尚未大限度继续,导致水泥需求“青黄不接”。但浙江、安徽等地则推崇相对较好,背后可能隐含着对后续要点基建面容开工的乐不雅预期。但受河南等要津区域大幅下滑拖累,寰球基建水泥直供量同比降幅(-12.30%)大于水泥总出库量同比降幅,表明基建需求的“托底”效应有所马虎,且对局部阛阓的波动更为敏锐。

政府债方面,1月各省场所债刊行筹谋较昨年同期有所加多,但讨论到2月春节较晚,平滑来看仍略低于昨年同期。国债方面相对场所债愈加积极,为止1月14日国债净融资高于昨年同期水平。

第七,证券时报网等报谈,阛阓监督管理总局约谈光伏行业协会及多家光伏龙头企业,通报干系驾驭风险并提议整改要求。咱们流露这与“反内卷”干踪迹并不矛盾,从“十五五”诡计建议稿“笼统整治‘内卷式’竞争,强化反驾驭和反不正直竞争功令司法,酿成优质优价、良性竞争的阛阓次第”表述来看,反内卷与反驾驭并提,即“反内卷”会坚握法治化、阛阓化鼓励的原则。

[3]证券时报网信息裸露,阛阓监管总局要求中国光伏行业协会及被约谈企业不得商定产能、产能应用率、产销量及销售价钱;不得通过出资比例,以任何表面进行阛阓区分、产量分派、利润分派;不适应前、今后就价钱、成本、产销量等信息开展换取和谐。

“十五五”诡计建议提议,“笼统整治‘内卷式’竞争。长入阛阓监管功令,加强质地监管,完善行政裁量权基准轨制,强化反驾驭和反不正直竞争功令司法,酿成优质优价、良性竞争的阛阓次第。”[4]

第八,本周生意社BPI指数延续上行。传统工业品方面,外盘有色品种仍偏强,镝铁合金等稀土新材料价钱领涨;内盘玻璃、焦煤以及聚乙烯等化工品价钱回暖,其余品种普遍收涨;新兴制造业边界涨跌互现,碳酸锂、存储芯片、稀土价钱延续强势,多晶硅价钱大幅救济;浪费品价钱中猪肉缺点企稳。

为止1月9日,生意社BPI指数录得915点,较1月2日读数回升1.8%。委内瑞拉供给担忧叠加伊朗地缘冲突,能源指数周环比回落0.3%;国内出口管制激发供给预期收紧,本周镝铁合金、金属镝领涨有色板块,有色指数周环比回升3.0%。据生意社价钱监测,2026年第1周(1.5-1.9)巨额商品价钱涨跌榜中有色板块环比上升的商品共16种,其中涨幅5%以上的商品共5种,占该板块被监测商品数的22.7%;涨幅前3的商品分别为镝铁合金(13.16%)、金属镝(7.33%)、氧化镝(6.62%)。

内盘工业品价钱普遍回暖,玻璃、焦煤以及聚乙烯等化工品价钱领涨。为止1月9日,环渤海能源煤现货、螺纹、焦煤、玻璃期货价周环比分别录得1.4%、0.5%、5.8%、7.8%。为止1月9日,中国化工居品价钱指数录得3979点,相较1月5日读数高涨1.0%(前值0.3%),其中PTA期货价周环比回升0.1%(前值-1.3%),聚乙烯期货价周环比回升2.4%(前值1.3%);中国水泥价钱指数录得101.44点,相较1月5日读数回落0.8%(前值0.2%)。

新兴制造业方面,为止1月9日,碳酸锂期货价录得140460元/吨,周环比回升13.8%;六氟磷酸锂价钱、多晶硅期货价周环比录得-6.5%、-8.4%;存储芯片价钱DXI指数升至510145.3点,周环比回升5.0%;中国稀土价钱指数录得224.5点,周环比回升3.3%。

食物价钱方面,为止1月9日,农业部猪肉平均批发价录得17.97元/千克,较1月5日回升0.1%。28种要点监测蔬菜平均批发价周环比回落2.1%,6种要点监测生果平均批发价周环比回落0.8%。

非食物项方面,清华大学ICPI总指数1月9日录得99.64点,周环比回落1.2%(前值1.2%)。其中穿戴、教练娱乐、医疗保健分项小幅上行,居住、交通通讯、生计用品及服务瓜分项回落。

第九,国常会部署实施财政金融协同促内需一揽子政策,会议指出实施财政金融协同促内需一揽子政策,是扩大有用需求、革命宏不雅调控的要紧举措;两部门取消光伏等居品增值税出口退税;四部门商榷部署进一步范例能源和储能电板产业竞争次第职责。

[5]1月9日,国务院总理李强主握召建国务院常务会议,部署实施财政金融协同促内需一揽子政策,商榷执行常住地提供基本大家服务干系职责。会议指出,实施财政金融协同促内需一揽子政策,是扩大有用需求、革命宏不雅调控的要紧举措。要加强财政政策与金融政策配合联动,充分阐发政策效应,指点社会成本参与促浪费、扩投资。围绕促进住户浪费,优化实施服务业讨论主体贷款、个东谈主浪费贷款贴息政策,推动加多优质服务供给,增强住户浪费才能。围绕支握民间投资,实施中小微企业贷款贴息政策,设立民间投资专项担保筹谋,建立支握民营企业债券风险摊派机制,优化实施开荒更新贷款财政贴息政策,进一步裁汰企业融资门槛和成本。要采用更多便利化设施,切实推动政策落地奏效,增巨大家和企业赢得感。要密切追踪政策实施进展,加强全链条管理,确保资金范例高效使用。

[6]1月9日,财政部、税务总局发布《对于救济光伏等居品出口退税政策的公告》,明确自2026年4月1日起,取消光伏等居品增值税出口退税。自2026年4月1日起至2026年12月31日,将电板居品的增值税出口退税率由9%下调至6%;2027年1月1日起,取消电板居品增值税出口退税。出口浪费税政策不作救济,干系居品陆续适用浪费税退(免)税政策。

[7]1月7日,工业和信息化部、国度发展改良委、阛阓监管总局、国度能源局搭伙召开能源和储能电板行业谈话会,落实党中央、国务院决策部署,商榷部署进一步范例能源和储能电板产业竞争次第职责。会议指出,我国能源和储能电板产业发展速即,在全球范围内取得阶段性竞争上风。同期,受多种因素影响,行业内存在盲目建设情况,出现廉价竞争等非感性竞争行径,热闹开阔阛阓次第,削弱行业可握续发展才能,必须给以范例措置。要强化阛阓监管,加强价钱功令检查,加大坐褥一致性和居品性量监督检查力度,打击涉常识产权犯警行径。要优化产能管理,健全产能监测和分级预警机制,加强宏不雅调控,防守产能多余风险。要支握行业自律,阐刊行业协会作用,指点企业科学布局产能,推动构建优质优价、平正竞争的阛阓次第。要加强区域协同,强化央地协同联动、笼统施策,加强对腹地企业带领,严控访佛建设,推动行业健康有序发展。

风险领导:高频预测模子构建基于历史数据,可能在翌日有较大经济冲击或者阛阓改革时并莫得很强的样本外逾额后果;中东地缘政事局面升级、国内地产压力短期超预期等。

陈述作家,宽待探讨:

一、宏不雅框架(郭磊)guolei@gf.com.cn

二、钞票推崇(陈礼清)chenliqing@gf.com.cn

三、国外宏不雅(陈嘉荔)chenjiali@gf.com.cn

四、经济高频模拟(陈礼清)chenliqing@gf.com.cn

五、货币流动性(钟林楠)zhonglinnan@gf.com.cn

六、财政和投资(吴棋滢)wuqiying@gf.com.cn

七、中不雅环境(王丹)wangdan@gf.com.cn

八、通胀环境(贺骁束)hexiaoshu@gf.com.cn

九、政策与改良(文不朽)wenyongheng@gf.com.cn

{jz:field.toptypename/}图表

新浪声明:此音问系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或阐述其形色。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:常福强

备案号:

备案号: