界面新闻记者|杨志锦

一纸清收令,牵出多份留置见告。

在朔方某省份,当地农信系统永恒难以追回的最大一笔贷款,竟与又名市交警支队队长干系。其太太做营业,从当地农信社贷出上亿资金,而他本东谈主则为这笔贷款担保。直至当地掀翻清收风暴,前述交警队长被留置,贷款才得以追回,精深的震慑效应也促使其他东谈主员奉赵了贷款。

这是朔方省份某省联社东谈主士敷陈的一个清收故事。“一个支队长担保上亿贷款形成了‘破窗效应’,统共东谈主皆思来农信社薅羊毛,里面就业主谈主员也贷、外部公职东谈主员也来贷。”该东谈主士向界面新闻记者暗意。

在曩昔四年中,新一轮农信体系的校正烈烈轰轰进行。放置本年2月,已有13个省份组建了全省结伴法东谈主的农商行或省级农商集会银行,另有8个省份也明确了改制地方。在农信社改制的过程中,不良钞票的化解是难中之难,清收则是重中之重。

据界面新闻记者梳理、采访,新一轮清收过程中,除翻新清收情势外,更迫切的在于当地公检法以致纪委等政府部门介入,将清收与打击金融犯警勾通起来。清收由此得回较好的落幕,多个省份在此轮农信社改制过程中清收的不良钞票规模达到数百亿以致上千亿。

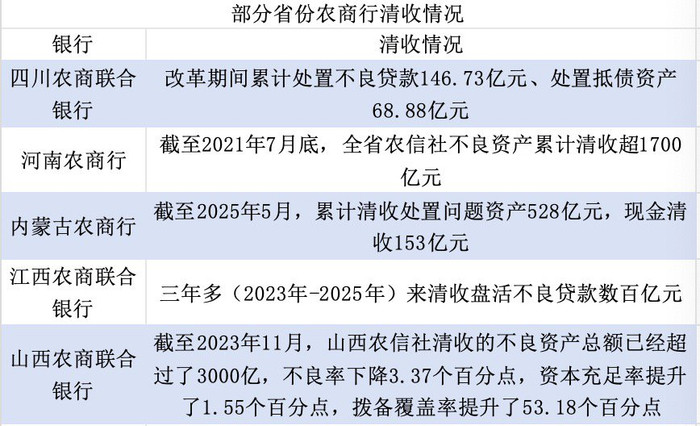

界面新闻记者凭据公开报谈整理制表

永久来看,怎样升沉规画照看机制,适度好新增不良生成,并作念好存量不良的清收化解仍是各家农商行的中枢课题,这事关新一轮农信体系校正的成败。个别农商行提倡的“跟我冲”而非“给我上”的标语恰是这种情状的果真写真。

农信体系高不良背后

中国银行体系的校正史很猛进度上等于化解不良的历史。上世纪末本世纪初,通过两度剥离不良贷款、国度注资及重组上市,四大行不良率从20%以上降至2%以下。尔后,股份行通过商场化校正,城商行通过地方政府复旧,钞票质地也显著改善。

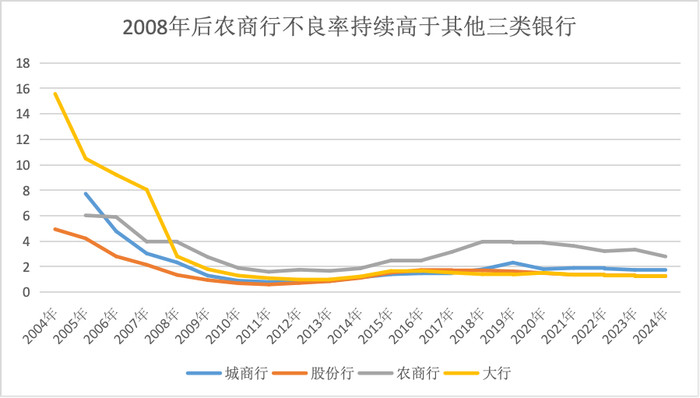

而农信体系的不良率则较高。国度金融监管数据知道,2019年前后农村金融机构不良贷款率靠近4%,进步其他类型银行2个百分点傍边。而这是天下的数据,个别省份、个别机构更高,比如山西侯马农商行不良率一度高达26%(2017年末)。

“当国有大行凭借国度注资与不良钞票剥离如释重担时,农信社莫得享受到通常的策略,还贯串了农业银行的部分不良。”某省会城市农商行行长对界面新闻记者暗意。

此言有一定依据,但并不十足准确。1996年,农信社从农业银行脱钩,如实贯串了大批的历史职守。不外2003年农信体系校正时,中央银行刊行单据置换了农信社50%的不良钞票。但由于规画照看体制未根底改换,农信社的不良贷款率一直较高。

“当年给四大行剥离了不良,算是财务上先健康了,但果真的身材是其后迟缓练出来的。靠的等于一整套公司治理机制,加上传帮带,最终才千里淀成今天的活动民俗和文化。”某省级农商集会银行高管对界面新闻记者暗意。

界面新闻记者多方采访了解到,其背后的深线索原因还包括:规画照看情势马虎、科技系统过期、风控体系薄弱、专科东谈主才匮乏、里面治理机制不健全等。在现实中,这些问题以致演变为表里通同、骗贷不还等乱象。

清收新变化

2020年5月,原国务院金融委办公室发文称,将推出11条金融校正步伐,包括制定农村信用社深入校正实施看法,新一轮农信社校正由此拉开帷幕。

界面新闻记者采访了解到,新一轮农信社校正中主要有三浩劫题:推进股权处置难、引战引资难、不良贷款压降难。其中不良贷款压降难是难中之难,若是不良贷款难以灵验压降,有的农商行可能已处于资不抵债的境地,引资引战毫无但愿,推进股权的处置就业也难以开展。

因此不良贷款压降就成为改制的关键,清收则是迫切技艺。海南农商银行董事长李晓刚禁受采访时暗意,针对不良贷款清收压降,海南农信从两个方面入部属手:

一方面,与市县行社签署清收压降军令状,选拔清收一批、转让一批等情势,全力控新降旧化解不良;另一方面,通过结构化不良贷款反托福走动模式,与钞票公司开展合营,对部分不良贷款实施剥离处理。

李晓刚并未贵重先容“结构化不良贷款反托福走动模式”,但商场上一般将其与传统托福处置模式比较。传统模式中,银即将不良钞票托福给钞票照看公司处置,支付服务费,不良钞票未出表;而反托福走动模式下,银即将不良贷款出售给钞票照看公司后,钞票照看公司再托福银行处置——由此银行不良钞票出表,开云app不良贷款率下跌,但也存在是否果真出表等争议。

而对于清收,农信体系的职工以致农信系统贷款客户很快就发现,这一轮的清收和以往不一样,因为在强化属地风险处置就业的大布景下,这一轮清收是在省级政府的主导下进行的,公检法以致纪委部门也参与进来——各地将不良贷款清收和惩治金融腐化勾通起来。

前述朔方省份省联社东谈主士向界面新闻记者先容,当地将清收的贷款分为里面职工贷款及至支属贷款、党政干部及公职东谈主员贷款、坏心逃废债务贷款三大类,折柳由省联社、纪检部门、公安部门清收,但彼此之间也有合营。

“前些年农信社有的干部胆子大,表里通同变成大批坏账。目下这些东谈主大多进去了,纪委对违纪的农信社干部进行了留置。若是莫得金融反腐,表里通同的东谈主还在位,校正何从谈起?”前述东谈主士暗意。

内蒙古农商银行露馅,在校正化险时刻,178名就业主谈主员历时8个月,完成了问题钞票的现场核查、问责事项的认定审理就业,对428名高管东谈主员提倡追数落责处理建议,累计追损挽损3.53万笔、45.55亿元,打击了问题钞票背后的以权略私、利益运输、坏心逃废债活动。

新一轮清收也得回了积极落幕,多个省份在此轮农信社改制过程中清收的不良钞票规模达到数百亿以致上千亿元。

{jz:field.toptypename/}比如山西农商集会银行露馅,放置2023年1月,山西农信体系清收的不良钞票总和照旧卓绝了3000亿。其他规画相应显著改善:不良率下跌3.37个百分点,成本弥漫率擢升了1.55个百分点,拨备袒护率擢升了53.18个百分点。

体制机制再完善

改制组建省级农商行或省级集会银行后,清收仍是迫切就业。

本年1月14日,内蒙古农商行董事长刘丰在稀奇钞票清收处置调治会上暗意,完成稀奇钞票清收处置,是落实党和国度对于内蒙古农信校正决议的迫切组成部分。他还提倡执重心大户、执调转班子、执要紧耗损背后的利益运输三大清收原则。

“全行各级调转班子成员必须躬行牵头、包联正经,少一些‘给我上’,多一些‘跟我冲’,毫不可就业分包、层层放胆,临了‘大事化小小事化了’。”刘丰说。

治理机制也在同步校正完善,在集会银行模式下,省级集会银行不息承担对全省农商银行系统的照看职能,市县农商行仍是独处的法东谈主主体——省级农商集会行的照看既需要保证市县农商行的自主性,又需要幸免系统内不良大幅反弹。

前述省级农商集会银行高管对界面新闻记者暗意,校正后每个市县农商行如故独处法东谈主机构,但省级集会银行参股以致控股市县农商行,这从公司治理的角度理顺了照看职能。省级集会银行不错对各市县农商行董事前途行调整,幸免永恒在一个地方任职,而曩昔永恒在一个地方任职时时导致不良贷款畸高。

而在全省结伴法东谈主银行模式下,原本的市县农商行变成了省级农商行的分支行,省级农商行怎样完善总行信贷轨制并将这么的轨制传导至下层、形成新的信贷文化就尤为关键。

内蒙古农商银行就靠近这么的挑战。内蒙古农商行昨年5月缔造,原本的120家农信机组成为内蒙古农商银行的分支行。昨年7月,刘丰召开会议,商议惩办制约该行业务发展的主要问题。

刘丰提倡,要坚韧遵命内蒙古农商银行总行、中心支行、支行三级照看体制要求,不得越级办理、自行其是,确保令行阻隔、协同高效。他还要求,新增授信严格践诺新业务准入圭臬和审批经过,不得以发展口头倒逼总行收缩授信要求和圭臬,也不得以授信要求严格为我方发展过期、业务下滑找借口。

前述省会城市农商行行长对界面新闻记者暗意,市县农商行最大的上风是接地气,但组建全省结伴法东谈主的农商行后,市县分行的活泼性可能裁汰,但若是十足授权,不良又会攀升,因此怎样作念好均衡是关键。

大概由于不良率相对较高,改制前露馅全省农信系统钞票质地数据的省份很少,改制后也未几。其中一个少有的特例是浙江农商集会银行。

公开数据知道,放置2025年6月末,浙江农商银行系统拨备袒护率432.53%,不良贷款率0.94%。这两项规画即便和上市银行比,也口角常优秀的水平,浙江农信也被视为天下农信系统的标杆。

“浙江农信早期不良率也很高,但经过清收和校正,不良率一直较低。咱们的体会是相持作念小、作念散,这本人就能散播风险,但这是苦活累活,相持下来并辞谢易。”浙江农商集会银行某高管对界面新闻记者暗意。

备案号:

备案号: